代理權戰爭:為何每個 AI 都在搶佔瀏覽器

平台遷徙:當AI瀏覽器成為新世代流量分配器

現在 AI 瀏覽器的戰場正全面開打,而這一波起源可以追溯到早期的「AI 編輯器熱潮」——像 Cursor 和 Windsurf 曾被視為「AI 的第一個入口」。然而,市場逐漸發現,這類工具仍局限於開發者社群,難以滲透主流使用者,因此焦點自然轉向了「瀏覽器」,這個人們每天都在使用、且潛力巨大的介面層。

編輯器的「虛假黎明」:為何 AI 入口不是 Cursor?

以 Cursor 為首的 AI 原生編程工具,在 2025 年 6 月的 C 輪融資中估值飆升至 99 億美元;而其競爭對手 Windsurf (前身為 Codeium) 更是在同年 5 月被 OpenAI 以高達 30 億美元的價格收購。

這些數字反映了資本市場對 AI 助理化工具的極高期待。然而,事實證明編輯器和 IDE 終究是服務於開發者的專業利基市場。它們證明了 AI 可以重塑「生產」,卻無法觸及廣泛的主流用戶,更無法掌握網路的「入口」。

戰場轉移:瀏覽器,通往所有行為的「源頭」

焦點迅速轉向了瀏覽器。它既是人們日常所有重要行為(搜尋、購物、社交、工作)的起點,也是最靠近「流量源頭」的兵家必爭之地。

率先看見此趨勢的是 The Browser Company。其產品 Arc 強調「Web 作業系統」概念,而後繼的 Dia 更是直接內建 AI,允許用戶與分頁和歷史紀錄對話,成為「AI 化瀏覽器」的先驅。2025 年 9 月,這家前瞻性的公司被企業軟體巨頭 Atlassian 以 6.1 億美元收購。Atlassian 的意圖並非挑戰 Google 的搜尋霸權,而是要將 Dia 打造為一個統一的「SaaS 工作介面」,一個能整合 Jira、Confluence 乃至 Slack 和 Figma 的垂直領域 AI 管家。

Dia 簡評:Dia 雖然是瀏覽器,但也融入了專業工具,更像是 Cursor 版的瀏覽器

2025 年的戰略分野:不只是造瀏覽器,更是「佈局入口」

隨著 2025 年下半年戰局升溫,各家巨頭基於自身的核心優勢,展現了截然不同的戰略路徑。

深度解析:不同路徑背後的文化與動機

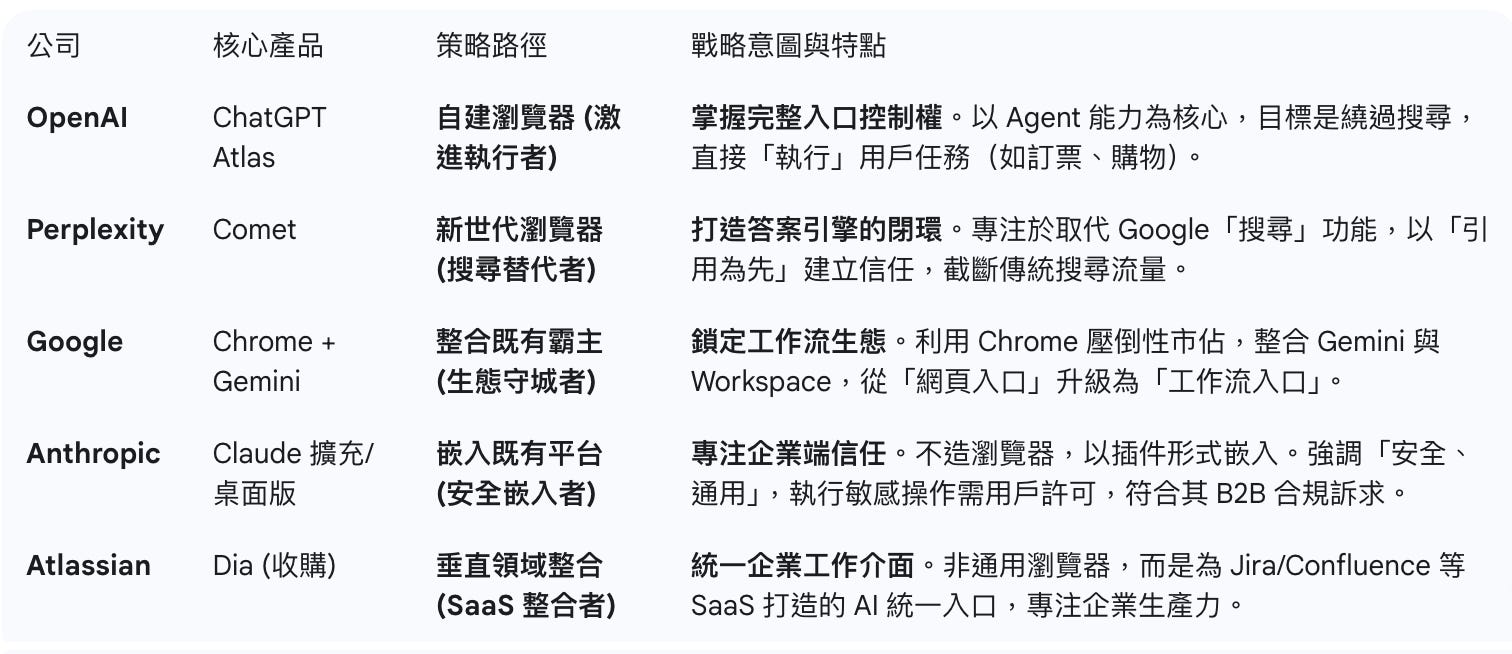

1. OpenAI (Atlas):激進的「執行者」

OpenAI 的 Atlas 瀏覽器是戰場上最激進的攻擊者。其核心不是「瀏覽」,而是「Agent(代理人)」。Atlas 的目標是徹底繞過 Google 的搜尋廣告模式——當用戶下達「幫我訂一張機票」的指令,AI Agent 將直接在背景執行任務,而非展示一個充滿廣告的搜尋結果頁。OpenAI 試圖掌握網路的「執行」,而不只是「顯示」。

👉 OpenAI Atlas 下載連結

2. Google (Gemini + Chrome):覺醒的「守城者」

Google 的策略是「防禦性進攻」。面對 2025 年 9 月 Gemini 與 Chrome 的深度整合,Google 的首要任務是防止用戶流向 Atlas 或 Comet。但其真正的王牌是「生態鎖定」。Gemini 不僅能總結網頁,更能深度互聯 Google Workspace。當 Atlas 只能幫你總結網頁時,Chrome + Gemini 已經能將摘要寫入 Gmail、分析 Google Sheets 數據,並在日曆上新增會議。Google 正在將 Chrome 從「網頁入口」升級為「工作流入口」。

3. Anthropic (Plugin):務實的「嵌入者」

Anthropic 選擇了聰明的「輕資產」路線:不造瀏覽器,而是「嵌入」霸主(Chrome)。此策略使其能專注於 B2B 企業端。貫徹「安全、通用訴求」。他們不尋求全面的入口控制,而是要成為「可信賴的 AI 層」。

其 Claude 擴充功能在執行點擊、填表等敏感操作前,會主動尋求用戶許可。這種設計在 C 端看來繁瑣,在企業 IT 部門眼中卻是「合規」與「信任」的保證,這與他們另外一項產品「Claude Code」所使用的策略線不謀而合,不去卷程式編譯器(IDE)而是直接開發的指令介面貫徹不競爭展品並且減輕自身開發負擔。

4. Perplexity (Comet) 與 Atlassian (Dia)

Perplexity 的 Comet 瀏覽器是其「答案引擎」的精美外殼,專注於取代 Google 的「搜尋」功能。而 Atlassian 收購 Dia,則是為了打造一個「SaaS 統一介面」,專注於「企業生產力」的垂直領域。

👉 Perplexity 下載連結,現在分享下載連結可以賺 10 USD 推薦玩玩看

Perplexity 簡評: Perplexity 是率先提供 Agent 功能的瀏覽器,並且他在推廣方面似乎下了很大的決心,筆者也還沒想透如此大資本後面的邏輯是什麼

巨頭們的目標:分食「搜尋引擎」入口

在這場瀏覽器革命背後,真正的戰場其實是「搜尋」。Gartner 預測到 2026 年,傳統搜尋流量將因生成式 AI 助手而下降 25%,使得廣告收入模式面臨結構性挑戰。

Google 因此投入超過 750 億美元 在 AI 投資上,並推進 Search Generative Experience(SGE)策略。Google 搜尋負責人 Elizabeth Reid 甚至在內部提到,「搜尋列未來將不再是主角」,暗示 Google 正在為「AI 原生查詢體驗」鋪路。

AI 競爭持續升級

AI 瀏覽器之戰不僅是工具升級,更是誰有資格成為「新一代入口層」。自建生態、嵌入既有平台、或直接打通操作系統,都成為可能路徑。流量入口的爭奪,意味著產品哲學、市場策略、技術演化齊步翻新。最終誰能真正定義用戶的「網路起點」,還有待多方繼續驗證試錯。瀏覽器也許是這一波的焦點,未來更多形態的入口還在路上——而 AI 正在重寫這一切。